Ce site utilise des cookies afin que nous puissions vous fournir la meilleure expérience utilisateur possible. Les informations sur les cookies sont stockées dans votre navigateur et remplissent des fonctions telles que vous reconnaître lorsque vous revenez sur notre site Web et aider notre équipe à comprendre les sections du site que vous trouvez les plus intéressantes et utiles.

« En coopération avec ses avocats partenaires, membres du GIE EPSA Advisory, Epsa Innovation & Energy se tient informé des évolutions législatives et jurisprudentielles susceptibles d’avoir un impact sur son activité et celle de ses clients. En l’occurrence, la décision du 09 septembre 2020 rendue par le Conseil d’Etat en matière de CIR et de sous-traitance a fait l’objet d’une analyse approfondie par Epsa I&E et ses avocats partenaires »

En clarifiant l’éligibilité des dépenses de R&D en matière de sous-traitance, l’arrêt du Conseil d’Etat du 22 juillet (CE, 22 juillet 2020, n°428127, FNAMS) avait constitué un premier acte de sécurisation des contribuables ayant recours à des prestataires agrées pour mener leurs opérations de R&D.

La position retenue par les juges avait été rendue avec une grande clarté :

« Lorsqu’une entreprise confie à un organisme mentionné au d ou au d bis du II de l’article 244 quater B du code général des impôts l’exécution de prestations nécessaires à la réalisation d’opérations de recherche qu’elle mène, les dépenses correspondantes peuvent être prises en compte pour la détermination du montant de son crédit d’impôt quand bien même les prestations sous-traitées, prises isolément, ne constitueraient pas des opérations de recherche ».

Le second acte a eu pour objet la méthodologie de calcul du CIR pour ces prestataires agrées

C’est ainsi que par un arrêt daté du 09 septembre (CE, 9 septembre 2020, n°440523), le Conseil d’Etat a jugé que le paragraphe 220 des commentaires administratifs publiés le 4 avril 2014 au bulletin officiel des finances publiques – impôts sous la référence BOI-BIC-RICI-10-10-20-30 ajoute à la Loi.

Ce paragraphe énonce que les organismes de recherche privés agréés mentionnés au d bis du II de l’article 244 quater B du code général des impôts doivent « déduire de la base de calcul de (leur) propre crédit d’impôt recherche les sommes reçues des organismes pour lesquels les opérations de recherche sont réalisées et facturées (III de l’article 244 quater B du CGI). Cette disposition a pour objet d’éviter que les mêmes opérations de recherche ouvrent droit deux fois au crédit d’impôt. »

Les juges du Droit considèrent que « les dispositions litigieuses de l’article 244 quater B du code général des impôts doivent être interprétées comme se bornant à interdire aux organismes de recherche privés agréés d’inclure dans la base de calcul de leur propre crédit d’impôt recherche les dépenses exposées pour réaliser des opérations de recherche pour le compte de tiers. Elles ne sauraient être lues comme imposant à ces organismes de recherche de déduire de l’assiette de leur crédit d’impôt la fraction des sommes facturées à des donneurs d’ordre pour la réalisation d’opérations de recherche pour le compte de ces derniers qui excèderait le montant des dépenses de recherche éligibles afférentes à ces mêmes opérations. ».

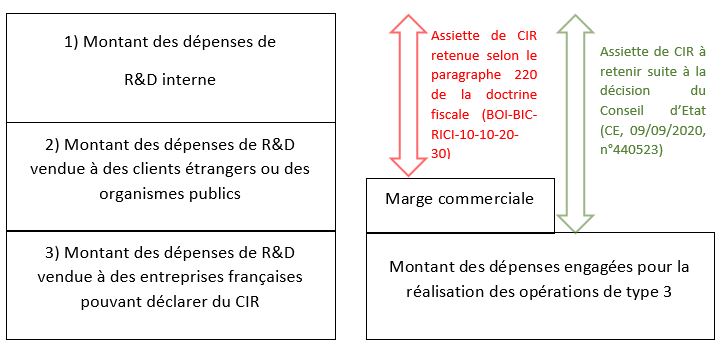

Schématiquement, la R&D d’un organisme agrée au CIR peut être scindées en trois types :

- La R&D menée en interne (1)

- La R&D menée pour le compte de clients qui ne peuvent pas déclarer de CIR (organismes publics, entreprises ou organismes étrangers) (2)

- La R&D menée pour le compte des clients passibles de l’impôt sur les sociétés et donc susceptibles de déclarer un Crédit Impôt Recherche (3).

L’incertitude majeure dans les modalités de calcul du CIR portait sur le traitement de dépenses de R&D de type 3 et de leur neutralisation pour éviter tout risque pour une double déclaration.

Selon les interprétations de l’article 244 quarter B du Code Général des Impôts, les dépenses éligibles au CIR peuvent être calculées de la manière suivante :

De manière sous-jacente, la question de la marge commerciale qui impactait le CIR des sous-traitants dans la méthode présentée dans la doctrine administrative apparait donc résolue par la position du Conseil d’Etat.

Les plus anciens et avertis sur le sujet se souviendront qu’avant de mettre en ligne la version actuelle du BOFIP, l’Administration fiscale avait considéré le cas de la marge commerciale dans le fameux paragraphe 220 en plafonnant la déduction de la facture au montant des dépenses investies sur l’opération de R&D éligible au CIR.

Malheureusement, cette rédaction de la doctrine administrative, finalement retenue par le Conseil d’Etat, n’était restée en ligne que quelques jours. Une nouvelle version, conforme aux dispositions de l’article 244 quater B du Code Général des Impôts, est donc attendue.