Ce site utilise des cookies afin que nous puissions vous fournir la meilleure expérience utilisateur possible. Les informations sur les cookies sont stockées dans votre navigateur et remplissent des fonctions telles que vous reconnaître lorsque vous revenez sur notre site Web et aider notre équipe à comprendre les sections du site que vous trouvez les plus intéressantes et utiles.

En coopération avec ses avocats partenaires, EPSA Innovation se tient informé des évolutions législatives et jurisprudentielles susceptibles d’avoir un impact sur son activité et celle de ses clients. Ces évolutions font l’objet d’une analyse approfondie par EPSA Innovation et ses avocats partenaires, notamment sur le Statut JEI.

Contexte concernant le JEI

Créé en 2004, le dispositif de la Jeune Entreprise Innovante (JEI) est un outil très apprécié par les start-ups françaises. Consacrée par la Commission européenne comme la meilleure incitation fiscale à la R&D en 2014, ce statut a fait l’objet de nombreuses annonces et communications ces derniers mois. L’occasion pour nos équipes d’experts de clarifier les changements apportés au dispositif par la loi de finances pour 2024.

En préambule

Pour bénéficier du statut de JEI, l’entreprise doit remplir par exercice fiscal, 5 critères cumulatifs :[1]

- JEUNE : Avoir moins de 8 ans (dans certains cas d’exonérations fiscales 11 ans) ;

- ACTIVITE NOUVELLE : Avoir été créée ex nihilo, c’est-à-dire sans reprise, extension, concentration ou restructuration d’une activité juridique et économique préexistante ;

- TAILLE : Être une PME (moins de 250 ETP ET moins de 50M€ de CA -ou 43M€ de Bilan-, les données s’appréciant à l’échelle de la société, sans consolidation) ;

- CAPITAL : Être détenue majoritairement (50% au moins) par des personnes physiques ou certaines catégories de personnes morales;[2]

- VOLUME : Porter une activité de R&D éligible au CIR dont le volume de dépenses de R&D représente au moins 15% des charges fiscalement déductibles au titre de l’exercice considéré.[3]

Dès lors que ces critères sont remplis, les avantages dont peut bénéficier la JEI -non détaillés dans cette note-, sont de deux ordres :[4]

- Fiscales : exonérations d’IS ou IR[5] et, sous conditions, de la CVAE et CFE,[6]

- Sociales : exonérations de cotisations patronales d’assurances sociales et d’allocations familiales [7]

Quelle est la portée des évolutions du statut JEI à compter du 1er janvier 2024 ?

Si les modifications du dispositif introduites par la loi de finances pour 2024 ont été accueillies favorablement par les entreprises, elles s’adressent en premier lieu aux investisseurs particuliers entrant au capital des JEI en leur proposant des réductions fiscales plus avantageuses.

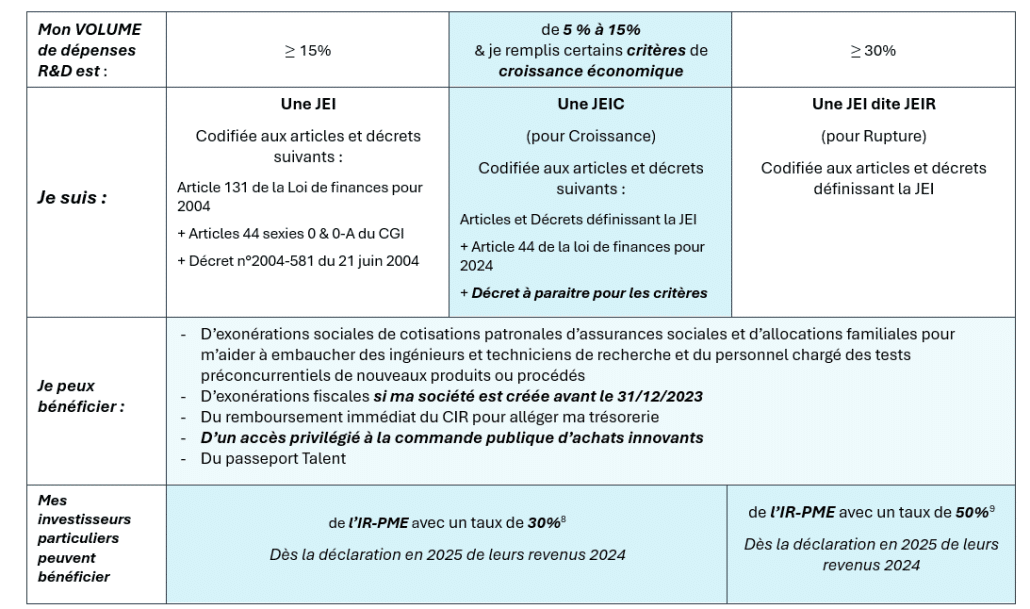

Du coté des entreprises, une catégorie supplémentaire a été créée pour celles qui investissent 5 à 15% de leurs charges en R&D et qui respectent certains critères de croissance économique.

Malheureusement, à date de mise en ligne de cet article, le décret devant préciser la nature, les modalités (cumulatifs, unitaires) et la temporalité attendue (exercices passés, projection ?) des critères économiques n’est pas encore publié.

Ainsi, le tableau ci-dessous résume ces évolutions objet en ce moment d’une véritable course à l’information sur les blogs et réseaux sociaux avec parfois certains raccourcis liés au besoin de communiquer rapidement au plus grand nombre :

Si les fondamentaux du statut JEI n’ont pas été modifiés, instaurant une stabilité sociale et fiscale souhaitable pour les Jeunes Entreprises Innovantes, à l’exception du statut JEIC toujours en attente d’un décret pour appréhender toute la mesure de cette nouveauté et de l’accès à l’achat public innovant, on pourrait presque assimiler ces modifications essentiellement à une évolution du dispositif dit de Réduction Madelin.

En tout état de cause, l’articulation entre le statut JEI et le CIR d’une part, et le statut JEI et la Réduction Madelin d’autre part, nous impose de vivement recommander aux entreprises la mise en place à la fois des outils de suivi, traçabilité et consignation des projets de R&D ainsi que du dépôt de rescrits JEI pour sécuriser au mieux les avantages qui découlent de ce statut.

Nos experts se tiennent à votre disposition pour vous éclairer et vous aider à mettre en place ce dispositif à la fois puissant pour le développement des entreprises et complexe dans sa mise en place.

Besoin d’informations pour définir votre éligibilité ? EPSA Innovation vous accompagne.

Nos experts sont en mesure d’établir un premier diagnostic de l’éligibilité de vos projets à ces dispositifs, ou autres aides actuellement disponibles, en vue d’une éventuelle candidature.

[1] BOI-BIC-CHAMP-80-20-20-10

[2] §580 à 630 du BOI-BIC-CHAMP-80-20-20-10 pour plus de précisions sur les personnes morales

[3] §180 à 570 du BOI-BIC-CHAMP-80-20-20-10 pour plus de précisions sur les dépenses de R&D et les charges fiscalement déductibles à considérer

[4] Ces avantages sont soumis au respect de certaines conditions (comme par exemple, le fait d’être à jour de ses obligations fiscales et sociales respectivement), à différents plafonds comme le plafond dit des minimis pour le volet fiscal, plafond qui a été porté à 300k€ au 1er janvier 2024 et encore d’autres règles ou restrictions.

[5] BOI-BIC-CHAMP-80-20-20-20

[6] BOI-CVAE-CHAMP-20-10 et BOI-IF-CFE-10-30-60-20 pour la CVAE et CFE respectivement

[7] Article 131 de la Loi n° 2003-1311 du 30 décembre 2003 de finances pour 2004 & Décret n°2004-581 du 21 juin 2004

[8] Le montant des versements pris en compte pour le calcul de la réduction d’impôt, est limité de la manière suivante : 75 000 € pour une personne célibataire, veuve ou divorcée OU 150 000 € pour un couple de personnes mariées ou pacsées soumises à une imposition commune. La fraction d’une année excédant les plafonds n’est pas reportable au titre des années suivantes, cette fraction est perdue (1° du C du II de l’Article 199 terdecies-0 A bis du CGI)

[9] Le montant des versements pris en compte pour le calcul de la réduction d’impôt, est limité de la manière suivante : 50 000 € pour une personne célibataire, veuve ou divorcée OU 100 000 € pour un couple de personnes mariées ou pacsées soumises à une imposition commune. La fraction d’une année excédant les plafonds n’est pas reportable au titre des années suivantes, cette fraction est perdue (II de l’Article 199 terdecies-0 A du CGI)